أدت التكنولوجيا والعولمة والاحترار العالمي إلى تغيير وجه العالم، ويجب على الضرائب أن تواكب هذا التغيير. فبمجرد ضغطة بسيطة على فأرة الكمبيوتر، يستطيع الأفراد تحويل أموالهم عبر الحدود وتستطيع الشركات أن تتعامل مع المؤسسات المنتسبة لها عبر سلاسل الإمداد العالمية. ويعتمد الإنتاج على الأصول المعرفية غير الملموسة التي يمكن الوصول إليها في أي مكان. ويمكن لأصحاب العمل وموظفيهم العمل من بلدان مختلفة. وتواجه البلدان تحديات ضريبية لا تعرف حدودا وطنية في ظل زيادة مرونة الحركة أمام قاعدة ضرائب الدخل وعوامل الإنتاج، ومع تغير المناخ الذي يهدد كوكبنا تواجه البلدان تحديات ضريبية لا تعرف حدودا وطنية.

وتفضي أعمال التهرب والتحايل الضريبيين إلى ضياع إيرادات كان يمكن استخدامها في تمويل الإنفاق الاجتماعي أو الاستثمارات في البنية التحتية، كما تسفر عن تفاقم عدم المساواة وتصورات غياب العدالة. ويمكن للسياسات الوطنية التي تخدم المصالح الذاتية في بلد واحد أن تؤثر على البلدان الأخرى بطرق ضارة. وإذا وضع كل بلد السياسة الضريبية الخاصة به دون مراعاة آثارها السلبية على سائر البلدان، سينتهي الأمر بها جميعا في وضع أسوأ.

ويبين عددنا الجديد من تقرير الراصد المالي كيف يمكن تعميم المنفعة على الجميع من خلال تحسين التنسيق الدولي في ثلاثة مجالات: فرض الضرائب على الشركات الكبرى، وتبادل المعلومات عن الحيازات الخارجية، وسن نظام تسعير عادل للكربون.

تنسيق ضرائب الشركات

ساد شعور بالاستياء إزاء انخفاض المدفوعات الضريبية التي تسددها كبرى الشركات متعددة الجنسيات في العالم (برغم أن أرباحها السنوية تصل إلى 9% من إجمالي الناتج المحلي العالمي) مما حفز على التوصل إلى اتفاق رائد لتحديث النظام الدولي الحالي القائم منذ قرن من الزمن. ففي عام 2021، وصل 137 بلدا إلى نقطة تحول في التنسيق بينها وهي: الحل ذو الركيزتين ضمن الإطار الشامل. ونظرا لأن عام 2022 من المتوقع أن يكون عاما حاسما في تنفيذ هذا الاتفاق – وهو موضوع الجدل السياسي الدائر حاليا في العديد من البلدان – يقيس تقرير الراصد المالي المنافع التي يمكن جنيها منه.

وتنص الركيزة الأولى للاتفاق على أنه يجب فرض ضريبة على جزء من أرباح الشركات متعددة الجنسيات في البلد الذي يجري استخدام أو استهلاك سلع أو خدمات هذه الشركات فيها. ويعني ذلك أنه يمكن فرض ضرائب على شركات التكنولوجيا حيث يتواجد عملاؤها، حتى وإن كان موظفوها بعيدين عن قاعدة عملائهم. ويلقى هذا التطور ترحيبا في عالم اليوم الذي أصبحت التجارة الرقمية فيه أمرا عاديا. ويخلُص تقريرنا إلى أن إعادة تخصيص الإيرادات الضريبية المتفق عليها لا تغطي سوى 2% من الأرباح العالمية للشركات متعددة الجنسيات، إلا أن هذا المبدأ الضريبي الجديد يمهد لفرض ضريبة أعلى كفاءة من الضرائب الأحادية على الخدمات الرقمية.

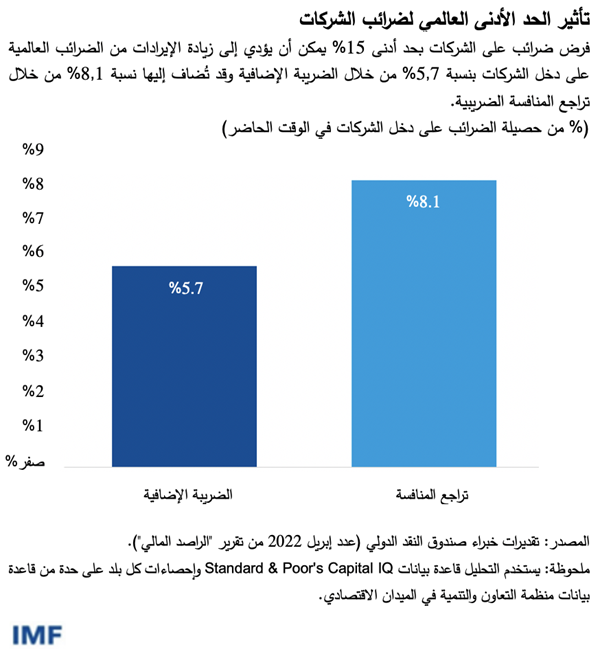

وتنص الركيزة الثانية على حد أدنى عالمي لضرائب الشركات يبلغ 15%. وهي بالتالي تضع حدا أدنى للتخفيضات الضريبية التنافسية، وتقلل الحوافز التي تدفع البلدان إلى المنافسة باستخدام معدلاتها الضريبية والشركات إلى نقل أرباحها عبر الحدود. وتضيف بعض البلدان ضريبتها على الأرباح "غير الخاضعة للضريبة" إلى مستوى الحد الأدنى، الأمر الذي يؤدي إلى زيادة الإيرادات من الضرائب على دخل الشركات بما يصل إلى 6% على مستوى العالم. ومن خلال عكس الاتجاه التنازلي لمعدلات ضريبة الدخل الشخصي ودخل الشركات، يمكن أن يؤدي تراجع المنافسة الضريبية إلى زيادة الإيرادات بنسبة 8% أخرى، ليصل مجموع تأثير ذلك إلى 14%. ومع هذا، ينبغي مواصلة العمل للتكيف بصورة أفضل مع ظروف البلدان منخفضة الدخل – وذلك، على سبيل المثال، لتبسيط بعض جوانب ضريبة الشركات، وتعزيز ضرائب المنبع على المدفوعات عبر الحدود، وتبادل مزيد من المعلومات المتعلقة بالشركات متعددة الجنسيات لكل بلد على حدة. ولكي تجني الاقتصادات منخفضة الدخل منافع التغيرات الأخيرة، يتعين عليها اعتماد إصلاحات تكميلية، مثل التخلص من الحوافز الضريبية المُهْدِرَة للموارد.

تنسيق ضرائب الدخل الشخصي

تتشابه الضرائب على دخل الأفراد (وخاصة ذوي الثروات الكبيرة) إلى حد كبير مع ضرائب الشركات، ويلزم بالتالي التنسيق بشأنها عبر الحدود. وقد كشفت تسريبات الوثائق مؤخرا مثل وثائق بنما ووثائق بارادايس عن وجود أرصدة هائلة من الثروات في الخارج وثغرات ضريبية واسعة الانتشار. ومن ثم، يكتسب تبادل المعلومات أهمية حيوية متزايدة مع انتشار الأصول الرقمية التي تتيح مجالا أكبر لعدم الكشف عن الهوية. وعلاوة على ضياع الإيرادات، فالحسابات الخارجية الغامضة والمصممة لإخفاء الثروات تسهل تحويل عائدات الفساد عبر الحدود.

ويمكن تحقيق نتائج ملموسة من خلال التنسيق، فقد اتفق 163 بلدا على تبادل المعلومات في ظل المنتدى العالمي المعني بالشفافية وتبادل المعلومات للأغراض الضريبية. ومع هذا، يشير تقريرنا إلى إمكانية عمل المزيد لتحسين موثوقية المعلومات. وينبغي للبلدان أن تبذل المزيد من الجهد للتشجيع على إنشاء سجلات للملاك المنتفعين – أي المعلومات عمن يملك شركة ما أو يحكمها حقيقة.

وقد قامت بعض البلدان بالفعل بإنشاء مثل هذه الآليات، ولكن المهم كذلك في الأمر هو طريقة تنفيذها – فينبغي الاحتفاظ بالمعلومات التي تؤخذ من هذه السجلات في قاعدة بيانات عامة مركزية. ويظل الاستخدام الفعال للمعلومات مطلبا حيويا للإنفاذ وسوف يتعين على البلدان منخفضة الدخل تطوير مزيد من المعرفة لكي تجني فوائد الشفافية التي تتيحها.

وهناك ظاهرة أخرى سادت مؤخرا تدعو إلى مزيد من التنسيق وهي زيادة مرونة حركة القوى العاملة. فقد اتسعت فرص العمل من بُعد عبر الحدود، إلى جانب زيادة عدد الاقتصادات التي تقدم تأشيرات الرُحَّل الرقميين تستهدف الأفراد ذوي المهارات العالية. وتشير التقديرات إلى أن العمل من بُعد عبر الحدود – في ظل الفروق القائمة في المعدلات الضريبية عبر البلدان – يعيد توزيع إيرادات ضرائب الدخل الشخصي بين البلدان بنسبة 1,25% من الإيرادات الضريبية العالمية على الدخل الشخصي. وسوف يكتسب التنسيق في هذا الشأن أهمية في المستقبل لضمان اتساق المعاملة الضريبية بين البلدان التي يقيم فيها أصحاب العمل والعاملون.

تنسيق تسعير الكربون

أصبحت هناك حاجة أكثر إلحاحا إلى التنسيق لاتخاذ إجراء ملموس لمكافحة تغير المناخ، وذلك لأن الزيادة السريعة في انبعاثات غاز الاحتباس الحراري تقودنا بسرعة نحو احترار عالمي كارثي يزيد عن ضعف الحد الذي يعده العلماء آمنا إلى درجة مقبولة.

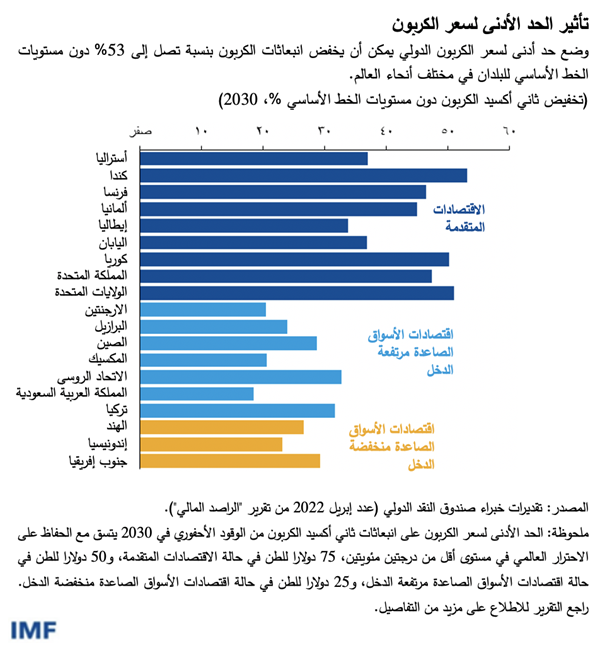

ويتشابه وضع حد أدنى دولي لسعر الكربون مع وضع حد أدنى عالمي لضريبة دخل الشركات. ولكن في هذه الحالة، يستطيع عدد قليل من كبرى البلدان المُصْدِرة للانبعاثات أن يعجل وتيرة التعاون ويبدأ بداية مهمة. وسوف يكبح هذا الحد الأدنى الانبعاثات ويحد من المخاوف بشأن القدرة على المنافسة، ومن شأنه أن يُبقي الاحترار العالمي في حدود درجتين مئويتين أو أقل، مع مراعاة المناهج البديلة (مثل القواعد التنظيمية، من خلال حساب الأسعار المعادلة). ووضع حد أدنى دولي لسعر الكربون يمكن أن يسمح كذلك بمراعاة المسؤوليات المتباينة للبلدان حسب مستوى الدخل.

وبينما تصارع الحكومات في مواجهة الارتفاع السريع في أسعار الطاقة بسبب الحرب في أوكرانيا، ينبغي لها أن تقدم الدعم للناس (وذلك في الوضع الأمثل من خلال التحويلات الموجهة لمستحقيها أو تقديم تخفيضات على فواتير المرافق دفعة واحدة) بدلا من دعم استهلاك الوقود الأحفوري. وينبغي ألا تحد هذه الاستجابات قريبة المدى من جهود الاستثمار في مصادر الطاقة المتجددة وتحسين كفاءة استخدام الطاقة. وينبغي للبلدان التي اتخذت بالفعل مسارا تدريجيا نحو رفع ضريبة الكربون أن تواصل السير على نفس النهج - فالزيادات المتوخاة أقل بكثير من تقلبات الأسعار مؤخرا، والتي تنشأ من الصدمات العالمية. وينبغي استخدام الإيرادات لضمان أن يعود التحول الأخضر بالنفع على كل العاملين والمجتمعات. وعلى المستوى الدولي، يظل الاتفاق على وضع حد أدنى لسعر الكربون (أو على اتخاذ تدابير معادلة) يمثل أولوية قصوى.

ويخبرنا التاريخ أن قيمة التعاون تكون أعظم ونحن نواجه العواقب الاقتصادية للجوائح أو الصراعات. وبنفس روح التعاون التي يتحلى بها العلماء في العمل معا عبر الحدود لمكافحة فيروس كوفيد-19، حان الوقت لتحسين نظام ضريبة الشركات، ومكافحة التهرب الضريبي، والعمل من أجل عالم أكثر خضرة وعدالة.

*****

فيتور غاسبار من مواطني البرتغال ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن تقلد منصب وزير دولة ووزير الشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلومة لاحقة للدكتوراه من جامعة Universidade Nova de Lisboa، كما دَرَس في جامعة Universidade Católica Portuguesa البرتغالية.

شفيق حبوس يعمل نائبا لرئيس قسم في إدارة شؤون المالية العامة بصندوق النقد الدولي. وقد قدم مشورة بشأن السياسات الضريبية على نطاق واسع في اقتصادات متقدمة واقتصادات أسواق صاعدة واقتصادات منخفضة الدخل. وتغطي بحوث السيد شفيق مجموعة من قضايا الضرائب وسياسة المالية العامة ونُشِرَت في دوريات أكاديمية منها "المجلة الاقتصادية الأمريكية: السياسة الاقتصادية" (American Economic Journal: Economic Policy)، و"مجلة الاقتصاد العام" (Journal of Public Economics)، و"مجلة الاقتصاد النقدي" (Journal of Monetary Economics)، وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة غوتيه في فرانكفورت.

باولو ماورو يعمل مديرا مساعدا في إدارة شؤون المالية العامة بالصندوق. وقد شغل من قبل عدة مناصب إدارية عليا في الإدارة الإفريقية وإدارة شؤون المالية العامة وإدارة البحوث بالصندوق، كما سبق له العمل كزميل أول في معهد بيترسن للاقتصاد الدولي وأستاذ زائر بكلية كاري لإدارة الأعمال بجامعة جونز هوبكنز خلال الفترة من 2014-2016. وقد نُشرت له عدة مقالات في الدوريات الأكاديمية ومنها "المجلة الفصلية للاقتصاد" (Quarterly Journal of Economics)، و"مجلة الاقتصاد النقدي" (“Journal of Monetary Economics”)، و"مجلة الاقتصاد العام" “Journal of Public Economics”))، كما تم الاستشهاد به على نطاق واسع في الدوائر الأكاديمية ووسائل الإعلام الرائدة. وقد شارك في تأليف ثلاثة كتب منها“World on the Move: Consumption Patterns in a More Equal Global Economy”، و“Emerging Markets and Financial Globalization”، و“Chipping Away at Public Debt”.